An der leschter Hallschent vum Joer 2021 huet de Koks-Vergaser ënner verschiddene politesche Faktoren den duebele Faktor vu Rohmaterialkäschten an enger Ofsenkung vun der Nofro gedroen. D'Rohmaterialpräisser sinn ëm méi wéi 50% geklommen, en Deel vun der Siebwierk war gezwongen, säi Betrib ze ënnerbriechen, an de Vergasermaart huet Schwieregkeeten.

-

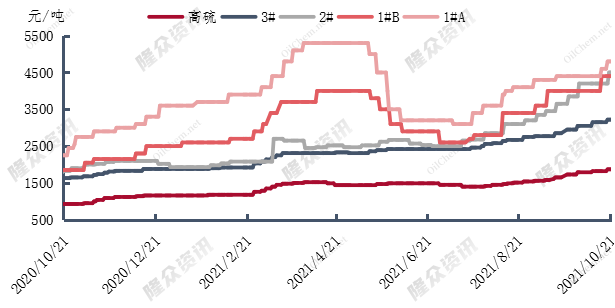

National Mainstream-Modeller vum Trenddiagramm vu Pëtrolskokspräisser

Laut Statistiken huet de Präis fir inlännesche Pëtrolskoks vun Enn Mee un en Opstig gewisen, besonnesch vun August bis elo, an den Opstig ass besonnesch séier. Dorënner ass de Maartpräis vun 1#A 5000 Yuan/Tonn, eng Erhéijung vun 1900 Yuan/Tonn oder 61,29%. Den Maartpräis vun 1#B ass 4700 Yuan/Tonn, eng Erhéijung vun 2000 Yuan/Tonn oder 74,07%. Den Maartpräis vun 2# Koks ass 4500 Yuan/Tonn, eng Erhéijung vun 1980 Yuan/Tonn oder 78,57%. D'Rohmaterialpräisser klammen, wat d'Präisser fir Karburatoren dréckt.

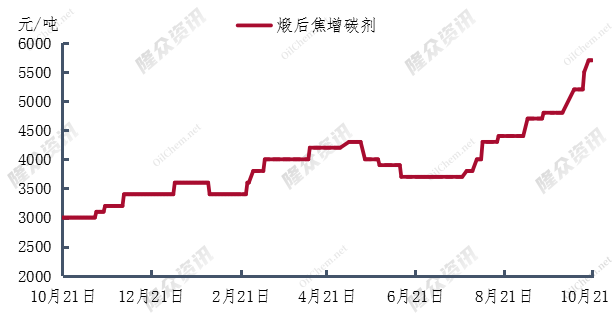

De Maartpräis fir Kalzinatiounskoks-Carburiséierer läit nom Mainstream-Maart bei 5500 Yuan/Tonne (Partikelgréisst: 1-5 mm, C: 98 %, S ≤ 0,5 %), 1800 Yuan/Tonne oder 48,64 % méi héich wéi virdrun. De Maartpräis fir Rohmaterialien ass aktiv eropgaang, d'Akafskäschte klammen op eemol. D'Hiersteller vu kalzinéierte Koks-Carburiséierer waarden of a kucken, datt d'Atmosphär staark ass, an de Maart ass virsiichteg. Am Allgemengen ass d'Stëmmung um Maart bei den Hiersteller offensichtlech negativ. E puer Entreprisen hunn wéinst den héije Käschten hiert Siebmaterial reduzéiert oder direkt zougemaach, soudatt d'Produktioun nees opgeholl ka ginn.

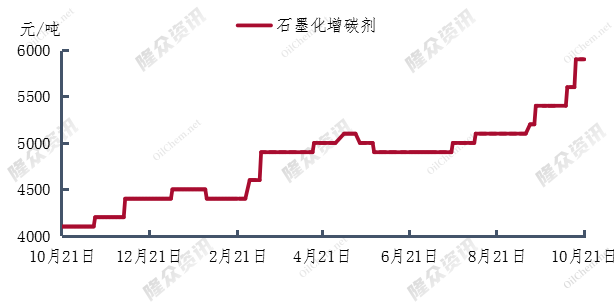

De Mainstreampräis vum Graphitiséierungsvergaser ass 5900 Yuan/Tonne (Partikelgréisst: 1-5 mm, C: 98,5%, S≤0,05%), 1000 Yuan/Tonne oder 20,41% méi héich wéi am Joer virdrun. De Präisanstieg fir Graphitiséierungsvergaser ass relativ lues, an eenzel Entreprisen, déi Anodematerial veraarbechten, verdéngen d'Veraarbechtungsgebühren. E puer Downstream-Entreprisen opginn de kalzinéierte Vergaser fir hallefgrafitiséiert Vergaser ze benotzen, wat de Präis vum Vergaser an d'Luucht dreift.

Aktuell sinn d'Schwankungen am Rhythmus vun der Nofro um Terminal nach ëmmer grouss, an den allgemenge Maarttransaktiounszyklus ass schwaach. An der leschter Zäit, wéinst dem kale Wieder an der nërdlecher Regioun, huet de Bau verlangsamt, während déi südlech Regioun nach ëmmer fir d'Bausaison gëeegent ass. E puer Stied am Ost- a Südchina hunn eng Situatioun mat net op Lager bestëmmt Spezifikatioune gemellt, an et handelt sech haaptsächlech ëm grouss Spezifikatiounen, während déi tatsächlech Nofro um Enn nach ëmmer besteet. Mat dem graduellen Ofbau vun der Zäit wäert d'Nofro um Terminal nach ëmmer eng grouss Wahrscheinlechkeet vun enger gudder Leeschtung hunn.

D'Rohmaterialpräisser zéien weider erop, fir d'Käschte vum Rekarburiséierer z'ënnerstëtzen, awer d'Nofro am Downstream brauch Zäit, fir kuerzfristeg déi héich Leeschtung ze steigeren. En Deel vun de Siebwierker huet d'Produktioun temporär ënnerbrach, d'Kuerzfristeg Versuergung kéint sech net verbesseren. Et gëtt erwaart, datt de Maartpräis fir den Uelegkoks-Carburiséierer weiderhin de staarke Rohmaterialkäschtebetrieb verfollegt.

Zäitpunkt vun der Verëffentlechung: 29. Oktober 2021